Den etterlengtede impulsen, som kunne utvide boliglånsmarkedet, uteble. Den tsjekkiske nasjonalbanken (NB) utsatte igjen rentekuttet på novembermøtet.

Markedet forventet en liten endring, så det var en liten skuffelse i denne forbindelse. NB, husk dette første symbolske skrittet mot veien til drømmeårsrenter for bedre tider. Kanskje i desember, kanskje på slutten av året. Situasjonen på boliglånsmarkedet er derfor stillestående, til David Eim, nestleder i styret i selskapet Gepard Finance, med følgende bemerkning: «Hvem er god, hvem er god».

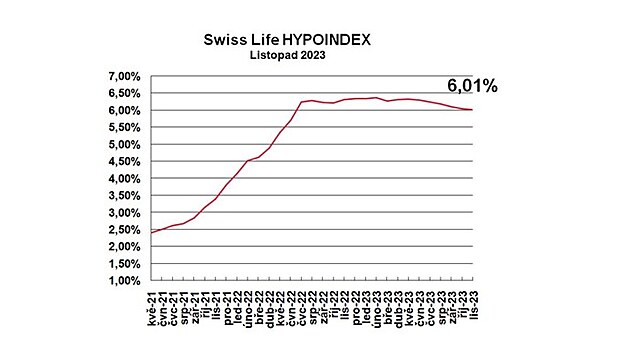

Ji Skora, boliglånsanalytiker i Swiss Life Select, deler samme syn. Nedgangen i den sveitsiske livshypoindeksen med tre basispunkter, til dagens verdi på 6,01 %, er en ganske kosmetisk endring. Det står blant annet for et svært kortsiktig tilbud av handlingen til en av bankene som utgjør den sveitsiske Life Hypoindex. Den generelle tilstanden til banken gjenspeiler også oppførselen til NB, som på sitt novembermøte igjen la rentene til gjeldende verdier, bemerket analytikeren.

Siden begynnelsen av året har avdraget blitt billigere med 700 kroner

Den månedlige betalingen av et pantelån på 3,5 millioner kroner ble avtalt opp til 80 % av den estimerte prisen på eiendommen med en løpetid på 25 år og en gjennomsnittlig tilbudsrente på 6,01 % pa falt med 68 kroner til 22 582 kroner på grunn av den siste indeksendring. Siden begynnelsen av året er dette rabatterte avdrag på 700 kroner.

Den største nedgangen ble registrert av våre nedbetalingsmodeller i mars, da den gjennomsnittlige tilbudslånsrenten falt med en tidel og tilbakebetalingen ble billigere til 23 131 kroner. Imidlertid falt boliglånsbetalingen under terskelen på 23 tusen kroner og i august til Ji Skora.

Den deklarerte årlige satsen er fortsatt rundt 6 % pa. Årssatsene etter produktrabatter og individuelt forhandlede satser er omtrent en tiendedel av et prosentpoeng lavere, la oss si et sted rundt 5,5 % pa, men i noen tilfeller kan den nås. Men det er ille under konkrete omstendigheter, kommenterer David Eim.

Fiksering for de årene gjør det billigere, fiksering for et år gjør deg frisk

Den mest betydelige nedgangen i årlige renter ble registrert av boliglån som var fastsatt for disse årene, med et gjennomsnitt på 0,13 prosentpoeng. boliglånsrenter på opptil 80 prosent av eiendomsverdien (LTV) falt til 5,91 % pa; for boliglån til ungdom under 36 år (LTV over 80 %) er det 6,26 prosent.

Boliglån fast på fem og ti år gikk også litt ned. Antallet barnefikseringer falt til 5,81 % pa for boliglån opp til 80 % LTV og til 6,15 % pa for boliglån for unge mennesker.

Mot dagens ble det utstedt pantelån med faste varighet på ett år. I gjennomsnitt gikk de opp med disse basispunktene. Bankene tilbyr unge mennesker til 6,04 % pa, andre långivere til 6,46 % pa. Ettårig boliglånsfiksering opp til 80 % LTV er også det dyreste på markedet, mens femårsfiksering er billigst.

Når får boliglånsmarkedet en impuls fra NB?

Nasjonalbanken holder siste møte om årsrenter denne sommeren på sitt møte 21. desember. Det er imidlertid ikke helt sikkert om drømmen om denne kursen faktisk vil skje.

NB opplyste at det er stor sannsynlighet for et drømmemøte på det femte, dvs. desembermøtet. Slik påpeker han at dette drømmefallet vil være, i hvert fall fra starten av, veldig gradvis. Det vil da være opp til bankene om de vil omsette den fallende drømmen til boliglånsrenter umiddelbart som en slik ekstern gjeld til kundene, eller å angre og vente på starten av boliglånsmarkedet i begynnelsen av 2024, bemerket Ji Skora.

Dersom NB likevel nærmer seg basisrenten i desember, vil det ifølge estimater kun være et fall på et kvart prosentpoeng. Grunnrenten kan dermed falle til 6,75 %.

Periode med høye satser senest kl

Klarer ikke bankene å finne det reelle boliglånsmarkedet, er ikke en endring i basisrenten med et kvart prosentpoeng noen stor endring. De fleste bankene kan også bestemme forventet fall i boliglånsrentene. På den annen side vil selv impulsen fra nasjonalbanken være en god start for boliglånsmarkedet, i likhet med høye renter.

I følge salmene ser det ut til at det et sted i det fjerne er lyn for bedre tider, men hunden, en symbolsk bakke formet av støttenner med rater uttalt NB, vi ser ikke lynet for bedre tider. Ikke nøl, ikke vent tålmodig mot horisonten og vent på at det første lynet i form av reporentedrømmer skal lyse opp finanshimmelen, avsluttet David Eim.