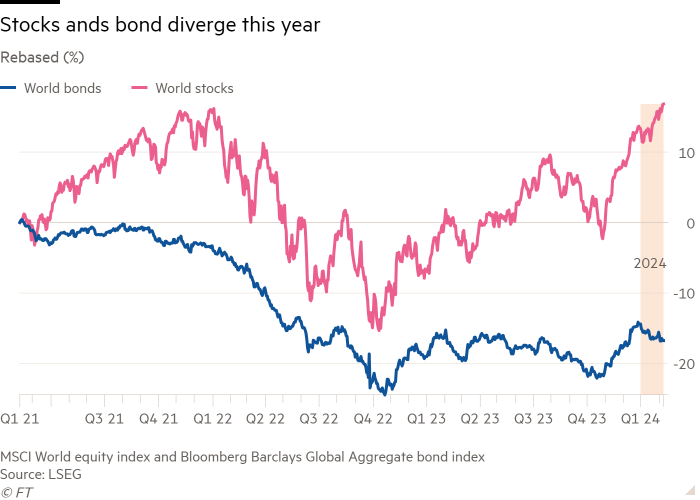

Et salg i globale obligasjonsmarkeder kombinert med et oppgang i aksjer i år viser at investorenes altoppslukende besettelse av inflasjons- og rentebanen endelig kan ta slutt, sier analytikere.

Wall Street har en oppgang på 3,8 prosent for aksjer i utviklede markeder så langt i år, styrket av den store styrken til den amerikanske økonomien, mens en indeks for globale obligasjoner har falt 2,8 prosent ettersom investorer har skrudd tilbake forventningene om rentekutt.

Slike divergerende trekk markerer et brudd fra det siste året eller mer, når de to eiendelene har hatt en tendens til å stige eller falle sammen, og kan varsle en tilbakevending til det forrige mønsteret der lavere risikorenter fungerte som en motvekt til mer risikofylte aksjer.

Skiftet vil sannsynligvis komme som en lettelse for de mange investorene som har former for den såkalte «60/40»-porteføljen, som allokerer 60 prosent til aksjer og 40 prosent til obligasjoner og er designet for å redusere risiko og gi diversifisering i løpet av markedssjokk.

«60/40 er ikke dødt, det var bare å ta en pause,» sa Ronald Temple, markedsstrateg hos Lazard.

Slike porteføljer ble hardt rammet i 2022 da både aksjer og obligasjoner falt – et scenario som slike porteføljer ikke var designet for, selv om de presterte godt sent i fjor da begge eiendelene økte samtidig på håp om raske rentekutt i 2024.

Noen strateger mener at forskjellen i år mellom aksjer og obligasjoner kommer til å fortsette.

«Vi ser at obligasjons-aksjekorrelasjonen skifter tilbake til negativ i år,» sa George Saravelos, global leder for valutaanalyse i Deutsche Bank. «Vi har faktisk begynt å observere dette siden begynnelsen av året, med amerikanske aksjer som har tatt nye rekorder, men amerikanske renter stiger også.»

Da rentene var på bunnnivå, slet obligasjoner med å levere noen positiv avkastning, og led deretter store tap da rentene steg. Men når prisene er høyere gir de en konsistent inntekt, mens investorer normalt forventer at de vil stige hvis økonomien surner.

Analytikere mener skiftet i korrelasjon har vært drevet av at markedets fokus har skiftet fra frykt for inflasjon og tidspunktet for neste trekk i rentene til bekymringer om styrken i økonomien.

Det har kommet ettersom markedene har blitt mer komfortable med at inflasjonen er på vei ned igjen til sentralbankenes målnivåer, samtidig som de gradvis begynner å akseptere at beslutningstakere ikke vil være så raske som investorene hadde håpet.

Investorer revurderer også om de trenger å være ganske så fokusert på pengepolitikken, gitt at den sterke amerikanske økonomien så langt ser ut til å ha trukket på skuldrene av mye av virkningen av høyere renter, som har blitt holdt på en 22-års høyde på mellom 5,25 prosent og 5,5 prosent siden juli i fjor.

Økonomer spurt av Bloomberg forventer at referanseindeksen for 10-års amerikanske lånekostnader vil falle fra dagens nivå på 4,2 prosent til 3,6 prosent i 2025, fortsatt høyere enn under 2 prosent ved utgangen av 2019. Høyere renter lover godt for 60/ 40 porteføljen, fordi de gir mer rom for kursoppgang og for at obligasjonskomponenten i fondet skal prestere godt.

Aksjer har fått et løft i år av tall tidligere denne måneden som viser amerikansk økonomi som prognose i januar.

Investorer sier også at virkningen av finanspolitikken på økonomien har blitt undervurdert. Lovgivning inkludert Inflation Reduction Act, Bipartisan Infrastructure Deal and Chips and Science Act har bidratt til å kanalisere over 1 tn dollar med investeringer så langt inn i den amerikanske økonomien de siste årene, og presset budsjettunderskuddet nær 6 prosent.

«Jeg føler at vi er for besatt av pengepolitikken, siden finanspolitikken har stor innvirkning på veksten,» sa Luca Paolini, sjefstrateg i Pictet Asset Management. «Vi har sett en utrolig utvidelse av finanspolitikken, som, i motsetning til pengepolitikken, fortsetter å være usedvanlig løs og ekspansiv.»

Paolini tror korrelasjonen mellom aksjer og obligasjoner vil falle «ganske betydelig» i år ettersom risikoene skifter fra inflasjon til vekst, som han tror vil akselerere «i de neste kvartalene» med en svekkelse av den amerikanske økonomien.

«Når vekstrisiko snarere enn inflasjonsrisiko blir dominerende, er dårlige nyheter dårlige nyheter. Så [when] du har dårlige økonomiske data, du har en sterk positiv innvirkning på obligasjoner og veldig negativ på aksjer, sa han og la til at det betydde at «obligasjoner igjen vil tilby litt diversifisering».

Investorer sier at nøkkelspørsmålet nå vil være om . Amerikanske konsumpriser eksklusive matvarer og energivarer steg med 3,3 prosent årlig rate i de siste tre månedene av 2023, ned fra mer enn 5 prosent tidlig i fjor.

Analytikere ved PGIM bemerker at markedsprisingen for langsiktig inflasjon forblir «inneholdt, men hardnakket over» Feds mål på 2 prosent, med en gjennomsnittlig årlig rate på 2,6 prosent priset i fem år som starter om fem år.

Men Kamakshya Trivedi, leder for global valuta hos Goldman Sachs, sa at han ikke tror det vil vise seg å være «spesielt vanskelig» for politikere å få inflasjonen ned til målet igjen.

«Det viktige er arten av sjokkene som driver markedene og skifter fra et regime der det nesten utelukkende var inflasjon som betydde noe til et regime der vekst også betyr noe,» sa han.

Når inflasjonen kommer tilbake til målet, er positiv vekst «bra for aksjer og ikke så bra for obligasjoner», la han til.