Lås opp Editor’s Digest gratis

Roula Khalaf, redaktør for FT, velger ut sine favoritthistorier i dette ukentlige nyhetsbrevet.

I noen tiår har Hawaii vært en favorittlekeplass for japanske turister, konsekvent blant de tre mest besøkte oversjøiske destinasjonene og stedet for golfturer, gruppeferier, frieri og bryllupsreiser.

Men dette er mindre nå, og dollar-yen-kursen bærer mye av skylden. Hawaiian-turer med japanere har gjenopptatt siden pandemien, men som en skygge av deres tidligere nivå. gjennom hele 2023 lå de stort sett godt under 3000-grensen, mens de i 2019 stort sett var over 5000.

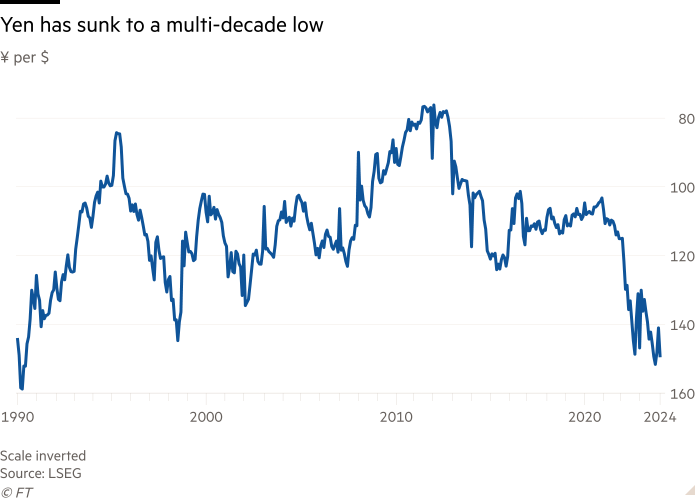

To diagrammer forteller historien om det som ved én lesning kan være en dristig valutasatsing basert på dette. Den første er dollar-yen-kursen – en linje som følger yenen, tidlig i 2022, brøt ut av det smale handelsområdet den hadde okkupert siden 2016 og falt mot de laveste nivåene i flere tiår på rundt ¥150/$ der japanerne valutaen står i dag. Den billige yenen har hatt en positiv effekt på lønnsomheten til mange , den har drevet mat- og energiinflasjon, men, avgjørende for Hawaii, har den fått en ferie pålydende dollar til å føles straffende dyr.

Det andre diagrammet viser aksjekursen til Hawaiian Holdings — morselskapet til . Lønnsomheten har historisk vært avhengig av den en gang pålitelige japanske lengselen etter å besøke Aloha-staten og lider nå ettersom kostnadsbekymringer har dempet det. Mellom starten av 2023 og slutten av november mistet Hawaiian Holdings-aksjene mer enn 65 prosent av verdien. De kom seg ikke tilbake fra det laveste 10-årsnivået før i desember .

Suksessen eller fiaskoen til den avtalen ligger fortsatt hos amerikanske regulatorer, men det er mange investorer som ser på tilnærmingen som opportunistisk. Hawaiian fikk fryktelig vondt og slo til.

Alaska tenker kanskje ikke på avtalen i disse eksakte termene, men dette er et trekk der valuta kan vise seg å være et stort søtningsmiddel. Hvis yenen begynner å styrke seg, og kanskje vender tilbake til territoriet på 130–120 ¥ som den okkuperte for et par år siden, kan en ferie på Hawaii raskt komme tilbake til den japanske ønskeliste.

I følge dagens markedsprat er den forestillingen som Alaska tar noe av en no-brainer. Flere og flere investorer, sier valutaanalytikere, liker å snakke om dollar-yen-kursen som en asymmetrisk handel: ved omtrent 150 yen/$ er all risikoen for yenen, ifølge det nye konsensussynet, at den vil bevege seg høyere, og ulempen er kunstig begrenset.

Markedene har sett de siste par årene hva som skjer når yenen begynner å bevege seg for hardt og raskt under ¥150/$. Importert energi og matvarevekst rammer vanlige japanske husholdninger. Japanske myndigheter begynner å gripe verbalt inn for å støtte valutaen, og vil til slutt love å gjøre «det som er nødvendig» for å forhindre en direkte rute.

På oppsiden, i mellomtiden, har Bank of Japan tydelig signalisert sin intensjon om å «normalisere» sitt pengeregime og til slutt kaste bort de politiske verktøyene (negative renter og kontroll av avkastningskurven) som var så symbolske for unormale tider. Når BoJ ikke lenger er den eneste store sentralbanken som fortsatt er låst i ultra-løs modus, vil en revaluering av yenen komme på grunn.

Denne ideen om asymmetri er forførende som en teori, men handelen den innebærer ser ennå ikke overfylt ut, sier analytikere. I de enkleste vilkårene krever en rett innsats på en sterkere yen på dette tidspunktet at en investor holder yen som faktisk ikke gir noe til fordel for dollar som gir Federal Reserves 5,5 prosent. Yenen må bevege seg mye for at innsatsen skal være verdt det, og momentumet må være tydeligere.

Men det er andre feil. For det første har BoJ begynt å signalisere at «normalisering» ikke i noen umiddelbar forstand åpner portene for progressive renteøkninger. For det andre har de japanske myndighetene ennå ikke gitt ut noen synlige tegn på forferdelse ettersom yenen har sunket fra 141 yen/$ i begynnelsen av januar til 149,5 yen den 9. februar.

En tredje og fortsatt ikke kvantifisert faktor er det potensielt store yen-salgspresset skapt av utvidelsen 1. januar av japanske myndigheters skattefrie investeringskontoer. Meglere bekrefter at enkeltpersoner har strømmet nye penger inn i dem, men at så mye som 80 prosent av strømmene går til yen-denominerte produkter som gir eksponering mot amerikanske og andre utenlandske aksjer. Institusjoner, på vegne av detaljinvestorer, har slått yen-selgere for å kjøpe de underliggende dollar-eiendelene.

Det kan komme et punkt hvor den asymmetriske yen-handelen blir åpenbar, og da kan Hawaii begynne å planlegge for den store returen til japanske turister. Vi er ikke der ennå.