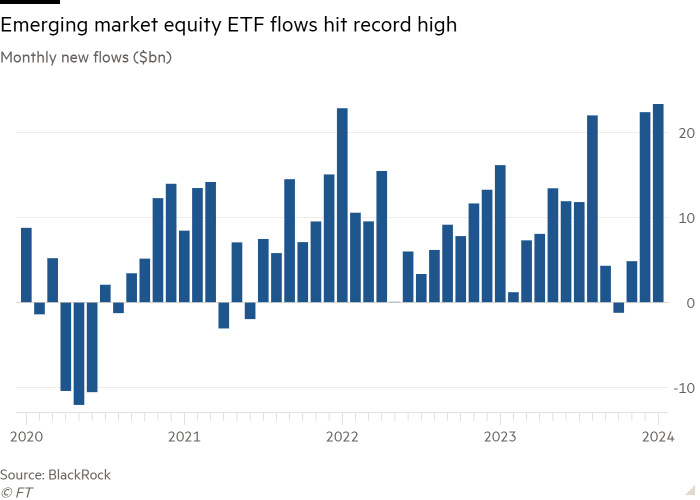

En bølge av innenlandske kjøp fra Kinas «nasjonale team» av store, statstilknyttede institusjoner bidro til å få den samlede nettoinngangen til aksjefond i fremvoksende markeder til rekordnivåer i januar.

EM equity ETFer tok inn 23,3 milliarder dollar i januar, ifølge data fra BlackRock, og overgikk den tidligere rekorden på 22,8 milliarder dollar i januar 2022. Imidlertid ble 99 prosent av disse pengene pumpet inn i ETFer notert i Asia-Stillehavsregionen, i motsetning til en mer normal måned som desember da 30 prosent av aksjekjøpene i EM var gjennom USA-noterte ETFer.

Kjøpemuren har Beijings fingeravtrykk over seg som Central Huijin, en investeringsarm av Kinas suverene formuesfond, en rekke statseide forsikringsselskaper og kapitalforvaltere som kjøper ETF-er i et forsøk på å støtte opp om landets skrantende aksjemarked etter at referanseindeksen for CSI 300 falt 45 prosent fra toppen i 2021.

EPFR, et datasporingsselskap, rapporterte fredag at strømmene til EM-aksjefond nådde rekordhøye ukentlig i dollar i begynnelsen av februar – og nådde også det høyeste nivået som en prosentandel av eiendeler under forvaltning siden den globale finanskrisen i 2008 – i et trekk som hadde «åpenbare kinesiske kjennetegn».

Med 19 milliarder dollar som ble sugd opp av kinesiske aksjefond (inkludert aksjefond) alene, sa EPFR: «De siste strømmene inn i Kina-mandatiserte fond gikk hovedsakelig til innenlandsk hjemmehørende ETFer da kinesiske beslutningstakere flytter for å sette et gulv under et aksjemarked som har tapt over 6 milliarder dollar i verdi de siste tre årene.»

Entusiasme for kinesiske aksjer utenfor landet er imidlertid fortsatt minimal, og State Street Global Advisors rapporterer at 87 prosent av de 995 millioner dollar som gikk inn i USA-noterte EM-aksje-ETFer i januar ble støvsuget opp av fond med et investeringsmål som eksplisitt ekskluderer Kina .

USA-noterte ETF-er som kun fokuserer på Kina, tapte 304 millioner dollar i januar, sa SSGA, og tok utstrømningene det siste året til 3 milliarder dollar.

«Det har vært bekymringer om Kinas relative økonomiske utsikter så vel som den politiske usikkerheten,» sa Todd Rosenbluth, forskningssjef ved VettaFi, et konsulentselskap.

«Vi har sett produkter som [the iShares MSCI Emerging Markets ex China ETF] være ganske populær, med 700 millioner dollar i nettoinngang i januar,” sa han, mens den mindre Columbia EM Core ex-China ETF () tok inn 100 millioner dollar.

Totalt sett nådde nettoinngangen til globale ETFer 107,5 milliarder dollar i januar, ifølge BlackRock, under desembers utblåsning på 170 milliarder dollar, men fortsatt en solid start på året.

Den viktigste globale trenden var en fortsettelse av «risk-on»-mantraet som dukket opp i siste kvartal av 2023, spesielt innen bedriftsgjeld.

«Investeringsklasse [corporate] kreditt stjal showet i januar,” sa Karim Chedid, leder for investeringsstrategi for BlackRocks iShares-arm i Emea-regionen. Innstrømmingen nådde 14,6 milliarder dollar, deres nest høyeste nivå noensinne, bare slått av juni 2020 da markedene tok seg opp etter Covid-lavnivåene.

Chedid knyttet kjøpet til det bredere globale, desinflasjonsmessige bakteppet. «Vi ser at investorer tar full varighetsrisiko i kreditteksponeringer,» sa han, og refererte til investorers ønske om å søke porteføljer av obligasjoner hvis pris er svært følsom for renteendringer.

«Dette er året med desinflasjon og rentekutt, så det er fornuftig å ha komforten til å ta full varighetsrisiko i et år når du sannsynligvis kommer til å se rentekutt midt på året,» la han til.

USA-noterte ETFer sto for 9,2 milliarder dollar av tilsigene, opp fra 5,9 milliarder dollar i desember, med VettaFis data som indikerer at iShares iBoxx $ Investment Grade Corporate Bond ETF () trakk inn 3,3 milliarder dollar av dette, og Vanguard Intermediate-Term Corporate Bond ETF () 2 milliarder dollar.

«Vi så inn i det nye året at investorer var mer komfortable med å ta på seg renterisiko og en viss kredittrisiko,» sa Rosenbluth om det amerikanske markedet. «De hadde tillit til at 2024 var et år med økonomisk vekst i USA og at Federal Reserve ville kutte renten på et tidspunkt, og ganske aggressivt, trodde mange.»

Dette sentimentet har imidlertid tatt en bulk, med investeringsgradsstrømmer som snudde i USA i begynnelsen av denne måneden.

«Fed ser ut til å si at de ikke kommer til å kutte rentene så aggressivt som markedet forventet,» sa Rosenbluth. «Forventningene endret seg for noen folk, og så vi har sett, de første dagene av februar, at noe av det [money] har blødd ut.»

Dette stemmer med BlackRocks hussyn er at avkastningen fra å ta varighetsrisiko sannsynligvis vil være høyere i Europa enn i USA i år.

«Det er mer rom for å forlenge varighetsrisikoen i Europa, hvis du tenker på markedsprisingen av rentekutt i år,» sa Chedid. Ikke bare antyder markedsprisene at den europeiske sentralbanken vil kutte renten fem ganger, en brøkdel mer enn 4,5 fra Fed, men «vi tror at ECB har større sjanse til å levere på disse rentekuttforventningene fordi det er færre tegn på inflasjonspresset og veksten er svakere, la han til.

Mysteriet med ETF-investorers avtagende appetitt på gull, til tross for dets anstendige resultat med en økning på 13,7 prosent i dollar i fjor, ble også dypere midt i fortsatte utstrømmer.

Etter mersalg for 2 milliarder dollar i januar, satte SSGA kumulativ utstrømning på 6 milliarder dollar i USA alene det siste året, med Matthew Bartolini, leder for SPDR Americas research, kalte det en «glipp av muligheten for de som innløste».

Chedid mente en snuoperasjon var sannsynlig, og sa «i et miljø der det fortsatt er makrousikkerhet, [gold] er fortsatt den ene [area] hvor jeg forventer en viss etterspørsel».

Rosenbluth mente imidlertid at forrige måneds etterlengtede amerikanske utrulling av ETFer som investerer i spotbitcoin – kalt «digitalt gull» av noen – betydde at etterspørselen etter faktisk gull kunne forbli dempet.

«Det er bare så mye plass i en portefølje. Alternativbøtta har nå mer konkurranse, sa han.